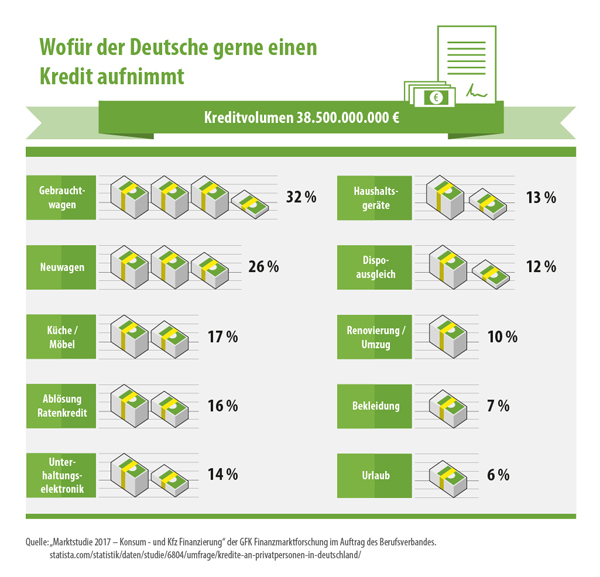

Beim Autokauf nutzen viele Deutsche einen Kredit, um die Kaufsumme zu finanzieren. Nach einer Statistik werden dabei ca. 18.200 Euro mit einer Laufzeit von 48 Monaten für den Kauf von Neuwagen investiert und 12.000 Euro mit einer Laufzeit von 51 Monaten für Gebrauchtwagen. Diese Summen sind recht erheblich und sollten dazu animieren, nach Einsparpotenzialen bei der Finanzierung zu suchen.

Befragungen haben ergeben, dass viele Verbraucher beim Kauf vom Personal auf eine Finanzierung hin angesprochen werden. So bieten Möbelhäuser oder Elektronikläden den Kauf auf Raten mit einem geringen Zins an. Auch wenn die Angebote auf den ersten Blick verlockend erscheinen, sollte man immer noch einmal nachprüfen, ob es nicht doch bessere Angebote gibt. Gerade bei größeren Summen und bei längeren Laufzeiten kann man schnell mehrere hundert Euro einsparen. Angebote für Vergleiche findet man bei den Banken vor Ort oder bei Onlineangeboten, die neutral für einen ganzen Bankenpool agieren.

Wenn man ein Auto finanzieren möchte, kann man einen speziellen Autokredit beantragen. Dabei dient das Fahrzeug selbst als Sicherheit. Voraussetzung ist, dass sich der Wagen in einem guten Zustand befindet und eine entsprechende Fahrzeugversicherung abgeschlossen wird. Viele Banken bieten ihre Autokredite zu besonders guten Konditionen an. Sie lohnen sich dann, wenn das Fahrzeug nicht zu alt ist und noch einen relativ hohen Restwert besitzt. Für eine kleine Darlehenssumme kommt man eventuell mit einem normalen Ratenkredit besser. Eventuell kann man dazu auch bereits laufende Darlehen oder einen teuren Dispokredit gleich mit ablösen, um alle Raten insgesamt zu senken.

Wer ein Dienstverhältnis als Beamter hat, kann einen günstigen Beamtenkredit beantragen. Dieses Darlehen trägt dem Umstand Rechnung, dass Staatsdiener einen gesicherten Job haben, der kaum von Ausfällen bedroht ist. Die Banken verleihen ihr Geld gerne an Beamte, da hier kaum Zahlungsausfälle zu erwarten sind. Dafür gibt es günstige Zinsen und eventuell weitere Sonderkonditionen, die die Rückzahlung oder eine spätere Aufstockung des Darlehens betreffen. Bei einem Vergleich über ein Onlinetool kann man direkt ausrechnen, ob sich diese Darlehensform lohnt.

Normalerweise wird zu jedem Verbraucherkredit eine Restschuldversicherung angeboten. Ob man diese benötigt, hängt von der eigenen gesamten Bonität ab. Ist man zum Beispiel alleinstehend und hat keine Erben, macht eine Restschuldversicherung für den Todesfall keinen Sinn. Für einen Familienvater, der für den gesamten Unterhalt aufkommt, könnte diese Option eher von Interesse sein. Viele Personen möchten sich gern für den Fall von Arbeitslosigkeit oder Arbeitsunfähigkeit absichern. Da Beamte davon eher nicht betroffen sein werden, können sie hier eventuell weitere Kosten einsparen. Wer eine Risikolebensversicherung abgeschlossen hat, die reichlich bemessen ist, muss keine zusätzliche Restschuldversicherung für den Todesfall abschließen. Eventuell sollte man die Versicherungssummen noch einmal prüfen und gegebenenfalls korrigieren. Da es beim Autokauf um größere Beträge geht, ist eine Absicherung gegen mögliche Zahlungsunfähigkeit eine gute Sache. So vermeidet man finanzielle Engpässe in möglicherweise belastenden Situationen.

Diese Webseite verwendet Cookies. Mit der Nutzung unserer Dienste erklären Sie sich damit einverstanden, dass wir Cookies verwenden. Mehr Informationen in unserer Datenschutzerklärung. Ok