- Details

- Kategorie: Versicherungen

Diese Versicherungen brauchen Ihre Kinder wirklich

- Private Haftpflicht und Kinderinvaliditätsversicherung sind unverzichtbar

- Zahnzusatzversicherung mit KFO-Schutz lohnt sich für fast jedes zweite Kind

- Eltern sollten zuerst ihre eigene Absicherung optimieren

- Details

- Kategorie: Versicherungen

Wann sich der Abschluss lohnt und was Sie beachten sollten

- Absicherung gegen Feuer, Wasser, Einbruch und Naturgefahren ab 35 Euro jährlich

- Versicherungssumme von etwa 650 Euro pro Quadratmeter empfohlen

- Besonders sinnvoll für Familien, Eigentümer und Besitzer wertvoller Gegenstände

- Details

- Kategorie: Versicherungen

Die Rechtsschutzversicherung schützt den Versicherungsnehmer vor den Kosten eines verlorenen oder durch Vergleich beendeten Rechtsstreites, die unter Umständen recht hoch ausfallen können. In vielen Bereichen wird sie empfohlen, teilweise erscheint die Rechtsschutzversicherung unabdingbar. Potenzielle Versicherungsnehmer überlegen oft, ob diese wirklich nötig ist, denn eine Versicherung zahlt nicht immer. Sie prüft jeden Fall vorab auf seine Aussichten vor Gericht und lässt dann eigene Sachverständige entscheiden, ob der Rechtsstreit lohnt oder die Chancen, ihn zu gewinnen, eher gegen null gehen. Das wäre beispielsweise der Fall, wenn der Versicherungsnehmer eindeutig im Unrecht ist, was durch viele Vergleichsurteile belegt werden kann. Wie das genaue Verfahren der Fallüberprüfung abläuft, erfahren Sie im Merkblatt zur Rechtsschutzversicherung.

- Details

- Kategorie: Versicherungen

Junge gesunde Menschen mit hohem Einkommen entscheiden sich häufig für eine private Krankenversicherung. Zum einen sind die Beiträge für Vielverdiener meist niedriger als bei der gesetzlichen Versicherung, da sie nicht direkt ans Einkommen gekoppelt sind und zum anderen beinhaltet das private Versicherungspaket attraktive Zusatzleistungen. Doch dann im hohen Alter kommt für viele das böse Erwachen: Denn der PKV-Beitrag bemisst sich nach dem Lebensalter. Schließlich steigt mit den Jahren das Risiko einer Erkrankung. Für einen Wechsel ist es dann oft zu spät.

- Details

- Kategorie: Versicherungen

Für Schäden durch Naturkatastrophen wie das jüngste Hochwasser im Juni 2013 in Deutschland, Österreich, der Schweiz und Tschechien kommt die Elementarschadenversicherung auf, wenn sie abgeschlossen wurde. Sturmschäden sind auch über eine Gebäudeversicherung abgedeckt, Hochwasser jedoch nicht. Die Gebäudeversicherung schützt vor Schäden durch Leitungswasser und auch durch Feuer, Hagel und Blitzschlag, in einigen Fällen auch vor Erdrutschen, wenn diese inkludiert waren. Das Problem bei Hochwasser und Erdrutschen besteht darin, dass in den Risikozonen, beispielsweise an den Ufern von Rhein, Donau und Elbe die Policen enorm teuer wären, wenn sie überhaupt eine Versicherungsgesellschaft anbietet. Betroffene äußerten sich in den Tagesthemen der ARD entsprechend: Es sei billiger, so eine Geschäftsfrau aus Passau, das Geld für Aufräum- und Sanierungsarbeiten bis zum nächsten "Jahrhunderthochwasser" (inzwischen im Dekadenabstand) zusammenzusparen, als die teure Versicherungspolice zu bezahlen.

- Details

- Kategorie: GKV

Ein umfassender Leitfaden zu Voraussetzungen, Einkommensgrenzen und Kostenvorteilen

- Beitragsfreie Mitversicherung von Partnern und Kindern spart Familien bis zu 800€ monatlich

- Einkommensgrenzen steigen 2025 auf 535€ bzw. 556€ für Minijobber

- Besonders vorteilhaft für Familien mit mehreren Kindern oder nicht erwerbstätigem Partner

- Details

- Kategorie: GKV

Was Haushalte jetzt wissen müssen

- Zusatzbeiträge steigen 2025 auf durchschnittlich 2,9 Prozent mit Spanne von 2,18 bis 4,4 Prozent

- Bei Beitragserhöhung besteht Sonderkündigungsrecht ohne 12-monatige Bindungsfrist

- Experten prognostizieren weitere Erhöhungen für 2026 und die kommenden Jahre

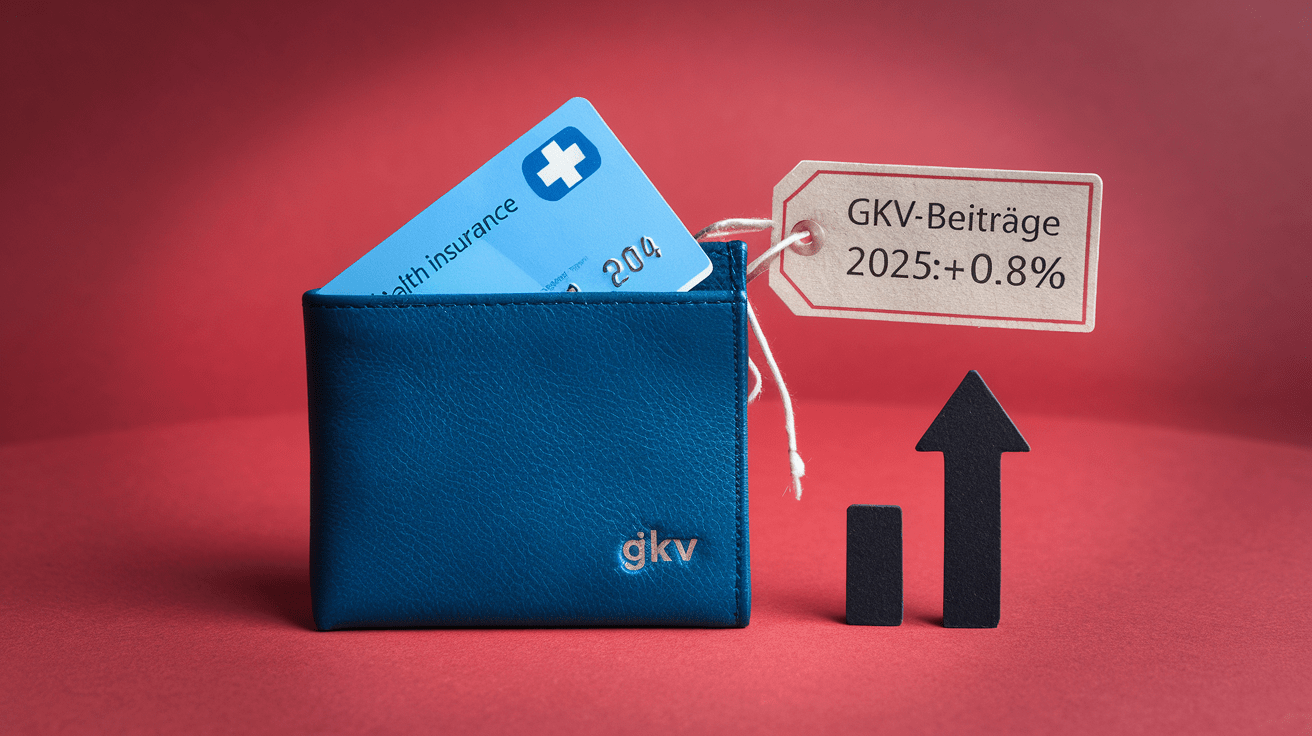

- Details

- Kategorie: GKV

Rekorderhöhungen und ihre Auswirkungen auf Arbeitnehmer und Familien

- Historischer Höchststand: Gesamtbeitragssatz steigt auf durchschnittlich 17,5 Prozent

- Zusatzbeiträge variieren stark zwischen 1,4 und 4,39 Prozent - Krankenkassenvergleich lohnt sich

- Familienversicherung bleibt wichtiger Vorteil mit Einkommensgrenze von 535 Euro monatlich

- Details

- Kategorie: GKV

Pflichtversicherung und Familienversicherung im Überblick

- Arbeitnehmer unter der Jahresarbeitsentgeltgrenze von 73.800 € sind pflichtversichert

- Familienangehörige können beitragsfrei mitversichert werden bei Einkommen unter 535 € monatlich

- Besondere Regelungen gelten für Selbstständige, Studierende und Rentner

- Details

- Kategorie: GKV

Ein umfassender Vergleich der Vor- und Nachteile beider Systeme

- Solidarprinzip vs. Äquivalenzprinzip: Grundlegende Unterschiede in der Beitragsberechnung und Leistungserbringung

- Demografischer Wandel als Herausforderung: GKV drohen steigende Beiträge, PKV profitiert von Altersrückstellungen

- Individuelle Entscheidung: Die optimale Wahl hängt von Alter, Gesundheit, Einkommen und Familiensituation ab